I det senaste avsnittet av Börspodden så pratade John och Johan om Byggmax. I vanliga fall bryr jag mig inte så mycket om vad som sägs om Byggmax. Till exempel tycker jag kommentaren "Hur mycket trädäck kan det egentligen byggas...höhö" mest är ett bevis på att man inte är speciellt påläst. Johan och John tycker jag ofta har intressanta infallsvinklar och det är alltid kul med folk som tänker själv och som vågar sticka ut. Att Johan och John tycker att Byggmax skulle vara ett dåligt köp på nuvarande nivåer och att en kurs runt 50 SEK inte känns orimlig (kolla avsnitt 440) får mig därför att tänka till lite.

Det som är klart när man tittar på Byggmax är att 2020 och 2021 är väldigt speciella år pga pandemin. Sannolikt kommer vinsten 2022 att vara lägre. En del gissar på att vinsten kommer att gå så mycket som till 5 SEK per aktie istället för drygt 10 SEK, vilket är vad vinst per aktie för 2021 landade på. Jag tror att det är för pessimistiskt och jag skulle inte bli jätteförvånad om vinsten trillar in runt 7 SEK. Det kan vara fel så klart, men det är vad jag tror.

Anledningen till att jag tycker att det finns anledning att vara positiv är att det blir ganska uppenbart när man tittar i rapporten att man tagit en del kostnader under 2021. Om inte 2021 hade varit ett så bra år så hade man kanske väntat med vissa investeringar. Jag tycker att det blir ganska tydligt när man tittar på hur många butiker som man har uppgraderat. Under kvartalet så har man uppgraderat 25 butiker. Det är så vitt jag kan se en takt som är mer än dubbelt upp jämfört med vad man i vanliga fall har mäktat med. Nedan finns en bild från Q4-presentationen (notera att x-axeln har skiftar från år till kvartal mellan 2019 och 2020):

Om jag minns rätt så har Mattias Ankarberg vid något tillfälle sagt att en uppgradering kostar cirka en miljon per butik. Det är möjligt att det inte är korrekt så ta det med en nypa salt, men jag tror att det är en ganska bra ansats om man vill göra en snabbkalkyl på vad uppgraderingarna kostat under kvartalet. Min gissning är att alltså att man har lagt cirka 25 miljoner på att uppgradera butikerna. Förutom att man inte behöver ta kostnaderna för uppgraderingarna under 2022 så kommer uppgraderingarna också att innebära att försäljningen sannolikt kommer att öka. Byggmax känns som ett datadrivet bolag och jag tror att man med de erfarenheterna man byggt upp fått ganska bra koll på hur man ska gå tillväga. För att balansera lite så tror jag att det i och för sig är så att man har börjat med de mest gynnsamma uppgraderingarna och att man numer betar av resterande. Eventuellt är det så.

Om man läser i presentationen så är 52 miljoner av kostnaderna relaterade till nya och förvärvade butiker. Det är en ganska intressant siffra och jag är lite osäker på om man i denna siffra inkluderar uppgraderingar, vilket strikt taget inte borde vara nya butiker.

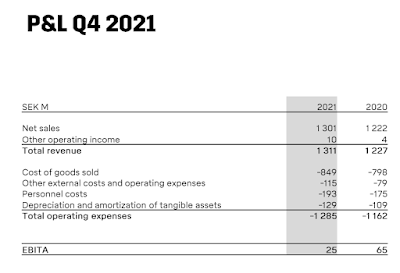

Nedan finns en "profit and loss"-sammanställning från Q4-presentationen:

Om man tittar på försäljningen så ökade denna med cirka 80 miljoner och direkta kostnader tickade upp cirka 50 miljoner. Det tycker jag känns lovande även om man skall dra för stora slutsatser på ett enskilt kvartal och det skall heller inte glömmas bort att det kan finnas lite olika faktorer som gör att dessa två inte är fullt jämförbara.

Det som är intressant att titta på är "Other external costs and operating expenses". Denna post tickar upp från 79 MSEK till 115 MSEK, dvs 36 MSEK. En stor del, om inte allt, av dessa bör vara kopplade till de 52 MSEK som nämns ovan. Om man tittar på personalkostnader så tickar dessa upp en del, från 175 MSEK till 193 MSEK. Sannolikt är dessa kostnader kopplade till personalkostnader för förvärvade verksamheterna. Jämförbara kostnader nämns nämligen ha ökat med 1 MSEK. Det som jag tycker är intressant med att jämförbara kostnader inte ökar mer är att det verkar ge en fingervisning om att även om man uppgraderar butikerna så leder inte det till högre personalkostnader. Det är kanske för tidigt att säga för mycket om detta, men jag tror att det blir en bra utväxling när man uppgraderar. Nedskrivningar och amorteringar ökade också en del, cirka 20 MSEK. Sannolikt är en del av detta kopplat till förvärven och att nettoskulden ökat.

Min slutsats av en närmre titt på rapporten är att man har gjort en hel del investeringar under kvartalet och att det har påverkat resultatet. Jag tror att många inte tittar närmre på rapporten utan bara tittar på nyckeltalen och jag tror eventuellt att man då gör ett misstag. Det som talar för detta är att Anders Moberg, styrelseordförande, hade laddat köpkanon och passade på att köpa när kursen vände ner. Sannolikt hade han gissat att marknaden skulle reagera negativt på rapporten och eftersom han köpte så kan man gissa på att han gör en annan tolkning av rapporten och läget i bolaget.

När det kommer till rapporten generellt, och det gäller inte bara Q4-rapporten, så tycker jag att det är intressant att Skånska Byggvaror redovisas separat medan t ex Right Priced Tiles och de Naestved inte särredovisas. När jag läser rapporten så ser jag det som att man inte ser Skånska Byggvaror som en integrerad del av den övriga verksamheten. En tanke som har slagit mig är att man kanske vill sälja verksamheten nu när man har vänt skutan åt rätt håll. Det är bara spekulationer.

En annan sak som är intressant att konstatera är att man kallar till ett digitalt event den 28 mars. Så som jag har kommit att lära känna bolaget så kallar man bara till träff om det finns någonting att säga. Det är möjligt att det blir ungefär samma som sist och det är möjligt att det snarare handlar om att man vill ge mer information till marknaden, men jag tror det inte. Jag tror att mötet den 28 mars kommer att vara ganska intressant och jag tror inte att det bara kommer att vara sådant som man har hört tidigare. Det är spekulationer från min sida, men det är vad jag tror.

Sammantaget så tycker jag att Byggmax är ganska missuppfattat på marknaden. Många av de som tyckte att Byggmax var en dålig investering för ett par år sedan och som hänvisade till den höga skulden (som framför allt var en effekt av IFRS-16) och som sedan gick vidare och påpekade att bolagets försäljning skulle vika dramatiskt när pandemin tog slut tycker kanske att de har rätt just nu när Q4-rapporten visade sjunkande vinst jämfört med Q4 2021, men jag tror att man är lite väl snabb i sina slutsatser. Min gissning är att bolaget har mer att ge och jag tror att det finns skäl att tro att bolaget kommer att leverera vinst per aktie under 2022 som ligger runt 7 SEK. Det är möjligt att det är för optimistiskt och det är möjligt att jag gift mig med aktien, men det är vad jag tror.

Min riktkurs är 100 SEK under 2022. Det är kanske för offensivt, men jag tror att det finns skäl att tro att bolaget kommer att överträffa förväntningarna (som är låga) och jag tror att det kan leda till att synen på bolaget blir en annan. Träffen den 28 mars är ganska viktig för mig. Om det visar sig att man fortsatt guidar ganska defensivt så kanske det blir svårt att få marknaden att värdera bolaget så högt som 100 SEK per aktie. Om det visar sig att man inte kan växa på ett bra sätt i Danmark, Finland mm så kanske jag kommer att vara tvungen att revidera min syn, men som det är nu så tror jag att man har goda möjligheter att växa både i Danmark, Finland och Norge.

Det man inte skall glömma med Byggmax är att sannolikt är nedsidan ganska begränsad. Det är inprisat i kursen att vinsten skall halveras. I de allra flesta bolag så skulle en halverad vinst vara riktigt illa. Om man skall se det på det sättet, och även om 2019 och 2020 var år som påverkade bolaget positivt, så finns det större möjligheter att överprestera än vad det finns risker att underprestera. Vi får se. Det skall bli spännande att följa bolaget.

Inga kommentarer:

Skicka en kommentar